実家の名義が親のままなら?

名義の種類と確認方法

固定資産税通知書や権利証に親の名前があると、このまま売れるのか、名義変更が先なのかが気になります。兄弟姉妹の同意や、相続登記が必要かも気になるところです。

この記事では、固定資産税通知書や課税明細から地番・家屋番号を拾い、登記事項証明書で土地・建物・私道の名義を確かめる順番を説明します。

この記事は約5分で読めます

- 実家の税金通知や権利証に、親や祖父母の名前が残っている

- 土地、建物、私道、共有者をどの書類で確かめるか迷っている

- 相続手続きや売却査定の前に、どの窓口へ何を聞くか知りたい

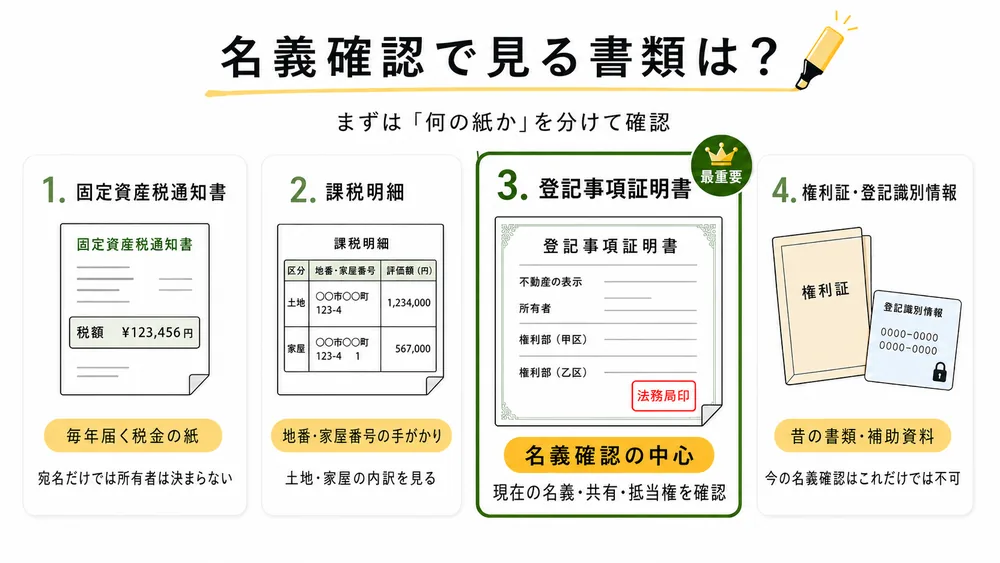

1. 固定資産税通知書だけで名義を決めない

名義を確かめる入口は、固定資産税通知書と課税明細です。通知書の宛名だけで所有者を決めず、課税明細にある所在地、地番、家屋番号を拾います。

固定資産税通知書は、毎年届く税金の通知です。宛名と税額が目立ちますが、この宛名だけで所有者を確定する書類ではありません。同封されることがある課税明細は、土地・家屋の内訳です。所在地、地番、家屋番号、地目、床面積などが載ることがあります。

通知書と課税明細は、名義を決める紙ではなく、登記事項証明書を取る土地と建物を見つける入口です。郵便が届く住所と、登記で使う地番は違うことがあります(東京都主税局「固定資産 証明・閲覧とは」)。

地番や家屋番号が拾えたら、法務局で登記事項証明書を取ります。これは、登記簿上の現在の名義、共有者、持分、抵当権などが記録された書類です。敷地は地番、建物は家屋番号を使って、それぞれ請求します(法務局「登記事項証明書(土地・建物)、地図・図面証明書を取得したい方」)。

権利証や登記識別情報は、過去の登記や、親がどこに書類をしまっていたかをたどる補助資料です。現在の名義や共有状態は、登記事項証明書に記録されています。

- 固定資産税通知書は、毎年届く税金の通知です。宛名と税額が目立ちますが、所有者を確定する書類ではありません。

- 課税明細は、土地・家屋の内訳です。地番や家屋番号が載ることがあり、登記事項証明書を請求する対象を特定する手がかりになります。

- 登記事項証明書は、法務局で取る書類です。土地と建物の登記簿上の名義、共有者、持分などが記録されています。

- 権利証・登記識別情報は、過去の登記や保管場所の手がかりです。登記事項証明書と照らして補助的に使います。

名義は、登記事項証明書を取ってから確かめます。

2. 家本体だけでなく、土地と通路も確かめる

1章で地番や家屋番号が分かったら、次は登記事項証明書を請求する範囲を広げます。家本体だけでなく、敷地や通路も別々の不動産として扱われることがあります。

売却、解体、相続登記の相談では、私道の持分や隣の畑・山林を聞かれることがあります。親や祖父母名義の土地・建物がほかにもありそうなときは、所有不動産記録証明制度も確認候補です(法務省「所有不動産記録証明制度について」)。

- 土地と建物は、それぞれ登記事項証明書を取ります。

- 私道・共有持分は、通路や前面道路の持分がないか課税明細や登記事項証明書で確かめます。

- 畑・山林・隣地は、通知書が別に届いていないか家族に聞きます。

法務局や司法書士に聞くときは、「土地と建物は別」「私道の持分は不明」くらいまで言えれば十分です。不明な場所が、次に取る登記事項証明書の候補になります。

3. 親が存命か相続後かで、先に相談する相手が変わる

登記事項証明書に親の名前があっても、親が存命か、亡くなった後かで最初に聞く相手は変わります。親が存命なら、子どもだけで名義変更や売却の話を進めず、親本人に住まいの予定を聞きます。

親本人が契約内容を理解して判断できるか不安があるときは、子どもだけで売却や名義変更を進められるとは考えず、成年後見制度などを確認します(法務省「成年後見制度・成年後見登記制度」)。

生前に親から子へ名義を移したい場合は、贈与や低額譲渡などで税務上の扱いが変わることがあります。税金が軽くなると決めつけず、税務署や税理士に確認します(国税庁「贈与税がかかる場合」、国税庁「著しく低い価額で財産を譲り受けたとき」)。

親が亡くなっているなら、戸籍、遺言書、相続人になる家族、遺産分割協議の有無を集めます。相続登記は、不動産を相続で取得したことを知った日から原則3年以内の申請が必要とされています(法務省「相続登記の申請義務化について」)。

相続後で、戸籍や遺言書がまだ見つかっていない、土地・建物の名義人がはっきりしない場合は、分かる範囲だけで相談します。「親は亡くなっている」「遺言書は未確認」「登記事項証明書では父名義」など、今分かっている事実を伝えると、次に取る書類を聞きやすくなります。

登記申請の必要書類や書き方は、不動産の所在地を管轄する法務局の手続案内で確認できます。書類作成や申請代理まで頼むなら司法書士、遺産分割で家族間の争いがあるなら弁護士、税金が絡むなら税務署や税理士に分けて相談します(法務省「不動産を相続した方へ」)。

4. 名義人と相続人が曖昧なまま、売却や解体へ進まない

実家の名義確認は、書類を集めて終わりではありません。売却、解体、名義変更へ進む前に、土地・建物・私道の登記名義人と、実際に動ける家族の名前がつながっているかを確かめます。

特に、登記事項証明書に親や祖父母の名前が残っている場合は、そのまま子どもが売主や申請人になれるとは限りません。親が存命なら親本人の意思と判断能力、相続後なら相続人・遺言書・遺産分割・相続登記の状態が、次の話の土台になります。

- 登記事項証明書の所有者欄に、親、祖父母、共有者など誰の名前があるか。

- 土地・建物・私道で、名義人や共有者が食い違っていないか。

- 親が存命なら、親本人が実家をどうしたいか、契約内容を理解して判断できる状態か。

- 相続後なら、相続人、遺言書、遺産分割協議、相続登記がどこまで進んでいるか。

ここまで言葉にできると、「誰が売主になるのか」「誰の名前で解体や登記の申請をするのか」を家族内でも説明しやすくなります。見落としがちなのは、相続人が確定していない、遺言書が未確認、遺産分割協議が終わっていない、土地・建物の相続登記が未了のどれかです。まず当てはまるところから、戸籍や遺言書、登記事項証明書を揃えましょう。

相続登記義務化とは?申請期限と進め方

相続登記義務化とは?申請期限と進め方  親の家を売る前に確認する5つのこと

親の家を売る前に確認する5つのこと  実家を売る費用はいくら?売却代金から引かれるお金の見方

実家を売る費用はいくら?売却代金から引かれるお金の見方  実家のこと、何から始めればいい?最初に確認する3つのこと

実家のこと、何から始めればいい?最初に確認する3つのこと 参考情報

- 法務局: 登記事項証明書(土地・建物)、地図・図面証明書を取得したい方

- 東京都主税局: 固定資産 証明・閲覧とは

- 法務省: 所有不動産記録証明制度について

- 法務省: 相続登記の申請義務化について

- 法務省: 相続登記の申請義務化に関するQ&A

- 法務省: 相続人申告登記について

- 法務省: 住所等変更登記の義務化について

- 法務省: 成年後見制度・成年後見登記制度

- 国税庁: 贈与税がかかる場合

- 国税庁: 著しく低い価額で財産を譲り受けたとき

- 法務局: 法定相続情報証明制度の具体的な手続について

- 法務省: 不動産を相続した方へ ~相続登記・遺産分割を進めましょう~

制度や税務は改正されることがあります。登記の手続きは法務局や司法書士、税金は税務署や税理士など、内容に応じて確認してください。