相続登記義務化とは?申請期限と進め方

親が亡くなったあと、実家の名義が親や祖父母のままになっている。売る予定がなくても、相続で土地や建物を取得した場合は相続登記の期限に注意が必要です。

相続登記義務化の対象、3年以内の申請期限、10万円以下の過料、相続人申告登記、遠方の実家・空き家・いらない土地の相談先まで。親の実家を相続する子世代向けの記事です。

この記事は約7分で読めます

- 親の実家や土地の名義が、親・祖父母のままかもしれない

- 相続登記義務化の3年期限や、10万円以下の過料が気になっている

- 遠方の空き家やいらない土地について、法務局・司法書士へ相談する前に順番を知りたい

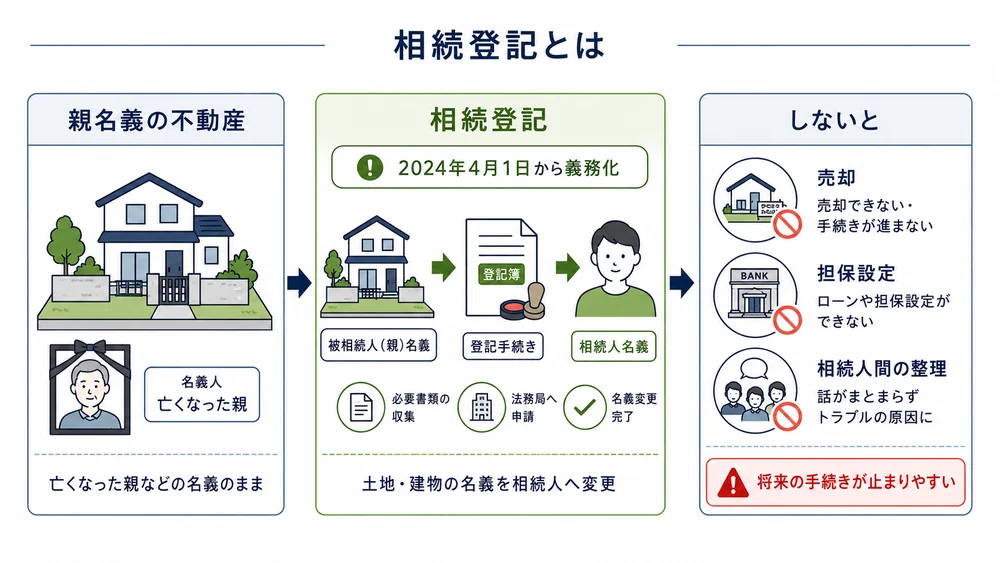

1. 相続登記義務化とは?売る予定がなくても対象になる

相続登記とは、亡くなった親などの名義になっている土地・建物を、相続人の名義に変える不動産登記です。2024年4月1日から、相続で不動産を取得した相続人には、この登記を期限内に申請する義務が課されました(法務省「相続登記の申請義務化について」)。

背景にあるのは、所有者不明土地の増加です。法務省は、相続登記がされないまま放置されると、登記簿を見ても所有者が分からず、公共事業、災害復旧、民間取引、土地管理に支障が出ると説明しています(法務省「相続登記の申請義務化について」)。

ここで見落としやすいのは、「売る予定がないから相続登記は後でいい」とは限らないことです。義務の対象は、売却予定の不動産ではなく、相続によって取得したことを知った土地・建物です。法務省Q&Aでも、相続で取得した不動産が義務の対象とされています(法務省「相続登記の申請義務化に関するQ&A」)。

登記をしないままだと、将来の売却や担保設定の前に、相続人や必要書類を確認し直す場面が出やすくなります。相続人申告登記という簡易制度もありますが、相続した不動産を売却したり抵当権を設定したりする場合には、別途、通常の相続登記が必要です(法務省「相続登記の申請義務化に関するQ&A」)。

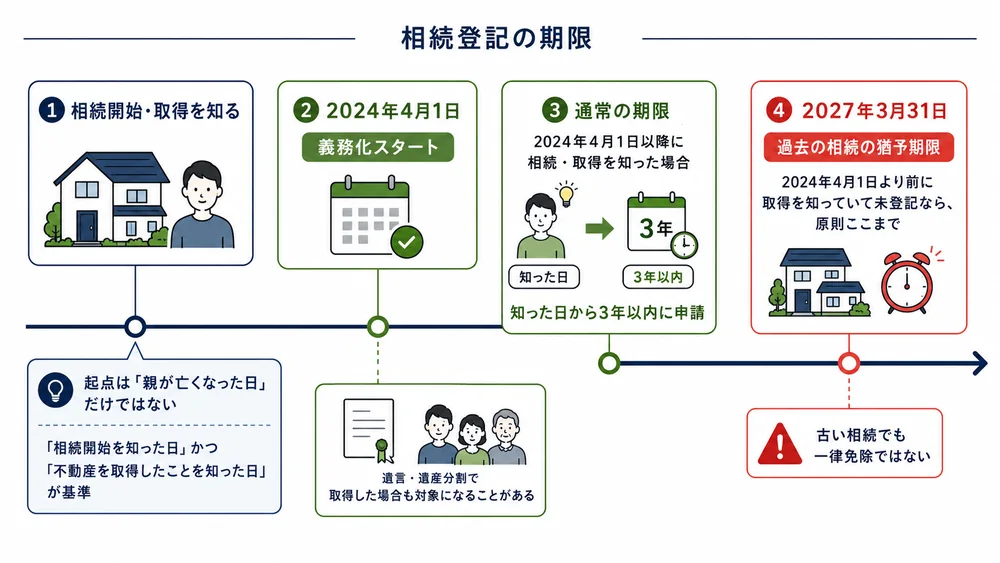

2. 相続登記の期限はいつから3年か

相続登記の原則の期限は、「相続開始を知った日」かつ「その不動産の所有権を取得したことを知った日」から3年以内です。親が亡くなった日だけで機械的に数えるのではなく、不動産を取得したことを知った日が起点になります(法務省「相続登記の申請義務化について」)。

2024年4月1日以降に親が亡くなり、実家を相続したと知った場合は、その日から3年以内に相続登記を申請します。相続人が遺言や遺産分割により不動産を取得した場合も、相続登記の義務の対象になることがあります。相続人以外への遺贈などは、個別に法務局・司法書士へ確認してください(法務省「相続登記の申請義務化について」)。

過去の相続も対象です。2024年4月1日より前に親や祖父母が亡くなり、実家や土地を相続したことを知っていたのに登記していない場合も、義務化の対象になります。この場合の猶予期限は2027年3月31日です(法務省「相続登記の申請義務化について」)。

ただし、2024年4月1日より前の相続でも、その不動産を相続で取得したことを知ったのが2024年4月1日以降であれば、その知った日から3年以内です。古い相続だから一律に免除される、という制度ではありません(法務省「相続登記の申請義務化について」)。

遺産分割協議で不動産を誰が取得するか決まった場合は、成立日から3年以内にその内容で登記を申請する義務があります。一方、協議がまとまっていない場合でも、法務省Q&Aでは、法定相続分で共有した状態となり、相続する気がない人にも登記義務があると説明されています。話し合いに時間がかかりそうなら、期限だけは先に確認しておきます(法務省「相続登記の申請義務化について」、法務省「相続登記の申請義務化に関するQ&A」)。

3. 過料と相続人申告登記で知っておくこと

正当な理由なく相続登記をしない場合、10万円以下の過料の対象になります。過料は裁判所が10万円以下の範囲で判断します。法務省Q&Aでは、2024年4月1日以降の相続も、それ以前の未登記相続も対象になると整理されています(法務省「相続登記の申請義務化に関するQ&A」)。

ただし、期限を過ぎた瞬間に自動で過料が発生するわけではありません。登記官が義務違反を把握した場合、まず登記を促す催告がされ、催告期限内に登記されないと裁判所へ通知され、裁判所が過料を判断する流れです(法務省「相続登記の申請義務化に関するQ&A」)。

法務省は、正当な理由の例として、相続人が極めて多数で戸籍収集に時間がかかる場合、遺言の有効性や遺産範囲が争われている場合、重病、DV等による避難、経済的困窮などを挙げています(法務省「相続登記の申請義務化に関するQ&A」)。

遺産分割の話し合いがまとまらないときは、相続人申告登記が期限対応の入口になります。期限内に自分が登記簿上の所有者の相続人であることなどを法務局へ申し出る制度で、特定の相続人が単独で申し出ることができ、オンライン申出も可能です。法定相続人全員や法定相続分を確定する必要はなく、登録免許税もかかりません。ただし、権利関係を確定する登記ではないため、売却や担保設定、遺産分割後の登記には通常の相続登記が必要です(法務省「相続登記の申請義務化に関するQ&A」、法務省「相続人申告登記について」)。

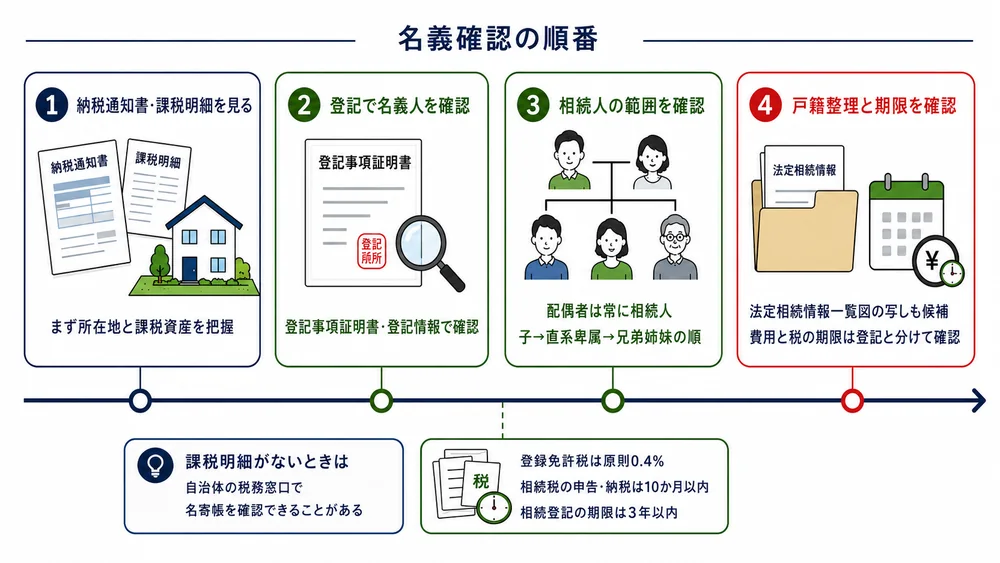

4. 実家を相続したら確認する4つのこと

最初は、実家や土地が本当に誰の名義かを確かめます。固定資産税の納税通知書や課税明細書があれば、所在地や課税資産の一覧を把握できます。登記上の所有者は、登記事項証明書や登記情報で確認します。課税明細書が手元にない場合は、自治体の税務窓口で名寄帳を閲覧・取得できることがあります(名古屋市「相続のために固定資産税・都市計画税の課税明細書が必要なのだが、取得方法を知りたい。」)。

次に、相続人の範囲を確かめます。国税庁は、配偶者は常に相続人となり、子、直系尊属、兄弟姉妹の順で相続人になると説明しています。祖父母名義の土地では、親世代、叔父叔母、いとこまで関係者が広がることがあります(国税庁「相続人の範囲と法定相続分」)。

戸籍を何度も集める負担を減らしたい場合は、法定相続情報証明制度も候補になります。法務局は、法定相続情報一覧図の写しを、相続登記、預金払戻し、相続税申告、年金手続などに利用できると案内しています(法務局「法定相続情報証明制度について」)。

費用と税金の期限は、登記とは分けて確認します。相続登記には登録免許税がかかり、相続による土地・建物の所有権移転登記は、不動産の価額に対して1,000分の4が原則です。相続税の申告・納税は、被相続人の死亡を知った日の翌日から10か月以内なので、登記の3年期限とは別に扱います(国税庁「登録免許税の税額表」、国税庁「相続税の申告と納税」)。

5. 遠方の空き家・いらない土地はどこに相談するか

遠方の実家ほど、名義の確認を後回しにすると動きにくくなります。空き家のままでも固定資産税、草木の管理、近隣対応、建物劣化の責任は残ります。売る、貸す、解体する、残すのどれを選ぶにしても、登記と相続人の整理が出発点です。

「いらないから相続しない」と考える場合は、相続放棄の期限と範囲を先に確認してください。裁判所は、相続放棄などを選ぶ熟慮期間を、自己のために相続開始があったことを知った時から3か月以内と説明しています。ただし、相続放棄は「被相続人の権利や義務を一切受け継がない」制度なので、実家だけを選んで放棄する使い方はできません(裁判所「相続の承認又は放棄の期間の伸長」)。

相続した土地を手放す選択肢として、相続土地国庫帰属制度もあります。相続等で土地を取得した人は、一定要件の下で法務大臣に国庫帰属の承認を申請できますが、建物がある土地、境界が明らかでない土地などは対象外になり得ます。土地一筆ごとに審査手数料14,000円がかかり、申請先は土地所在地の都道府県の法務局・地方法務局本局です(法務省「相続土地国庫帰属制度の概要」)。

相談先は、まず不動産所在地を管轄する法務局です。法務省Q&Aは、法務局の登記手続案内、管轄法務局の確認、司法書士・司法書士会への相談を案内しています。揉めている、相続人が多い、祖父母名義のまま、遠方で現地確認できない場合は、司法書士へ相談することを検討してください(法務省「相続登記の申請義務化に関するQ&A」)。

実家のこと、何から始めればいい?最初に確認する3つのこと

実家のこと、何から始めればいい?最初に確認する3つのこと  親の家を売る前に確認する5つのこと

親の家を売る前に確認する5つのこと  親の実家が空き家になったら最初にやること

親の実家が空き家になったら最初にやること 参考情報

- 法務省:相続登記の申請義務化について

- 法務省:相続登記の申請義務化に関するQ&A

- 法務省:相続人申告登記について

- 名古屋市:相続のために固定資産税・都市計画税の課税明細書が必要なのだが、取得方法を知りたい。

- 仙台市:固定資産税にかかわる閲覧・縦覧制度等について

- 国税庁:相続人の範囲と法定相続分

- 法務局:法定相続情報証明制度について

- 国税庁:登録免許税の税額表

- 国税庁:相続税の申告と納税

- 国税庁:相続税の計算

- 裁判所:相続の承認又は放棄の期間の伸長

- 法務省:相続土地国庫帰属制度の概要

制度や手続きは、自治体や個別事情によって扱いが変わることがあります。個別判断は、自治体窓口、法務局、税務署、司法書士、税理士、不動産会社などへ確認してください。