実家を売る費用はいくら?売却代金から引かれるお金の見方

実家の査定額が出ても、その金額がそのまま手元に残るわけではありません。仲介手数料、印紙、登記、測量、片付け、解体、税金が差し引かれることがあります。

この記事では、査定を頼む前に知っておきたい、売却代金から引かれやすいお金を扱います。

この記事は約7分で読めます

- 実家を売る方向で考え始めたが、手元にいくら残るか分からない

- 売る費用に何があるかわかってない

- 不動産会社へ相談する前に、家族で費用の見方をそろえたい

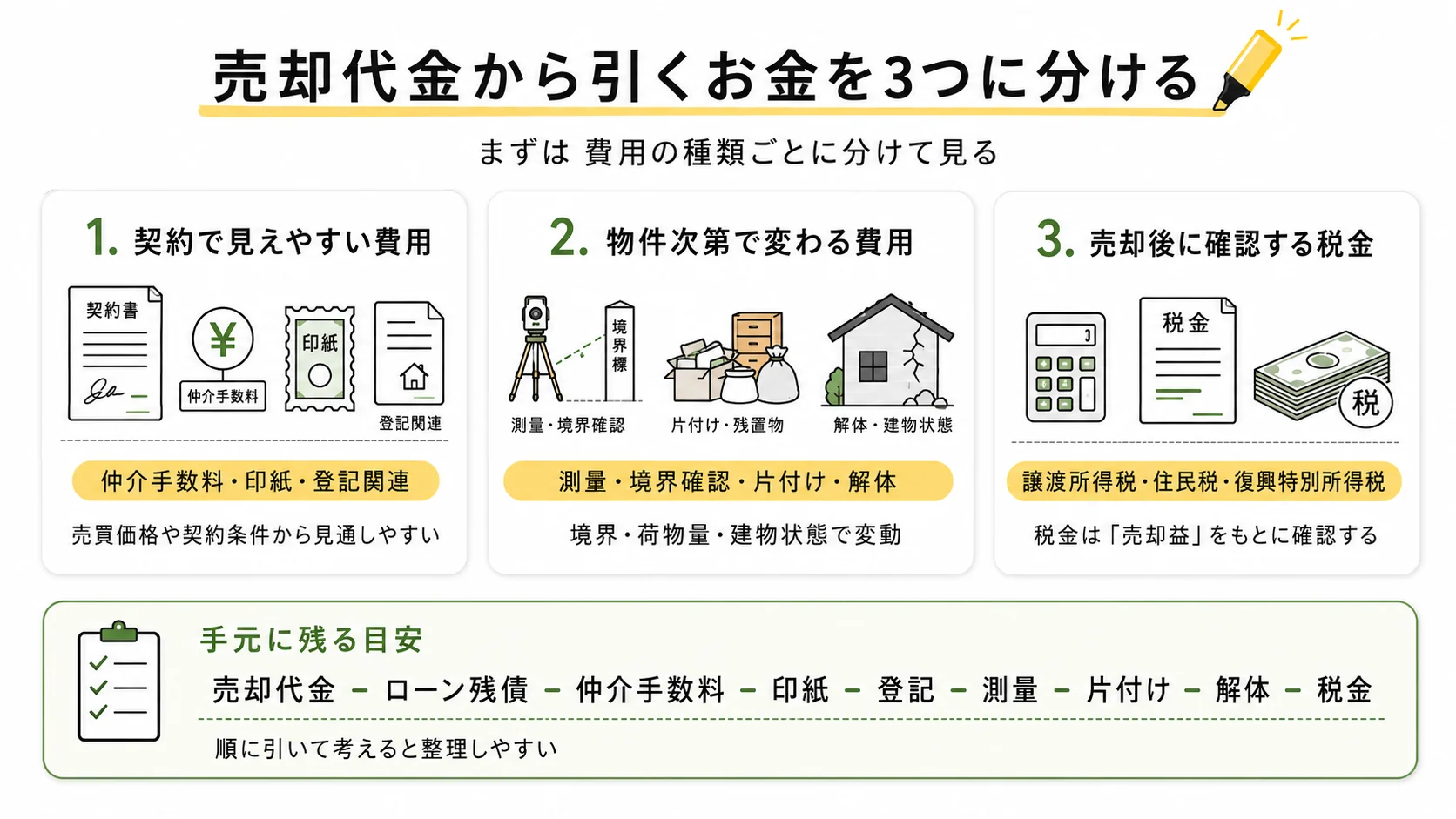

1. 売却代金から引くお金を3つに分ける

実家売却の費用は、最初からひとつの合計額にすると分かりにくくなります。先に、契約で見えやすい費用、物件次第で変わる費用、売却後に確認する税金に分けると、査定額だけに引っ張られにくくなります。

たとえば、仲介手数料や印紙は、売買価格や契約書の金額から見通しを立てやすい費用です。測量、片付け、解体は、土地の境界、荷物の量、建物の状態、買主の希望で大きく変わります。

税金は、売れた金額そのものではなく、売却益が出るかで考えます。国税庁は、土地や建物を売ったときの譲渡所得を、売った金額から取得費と譲渡費用を差し引いて計算すると説明しています(国税庁「譲渡所得の計算のしかた」)。

手元に残る目安は、売却代金からローン残債や各費用を引いて考えます。発生しない費用まで入れる必要はありません。

2. 確定しやすい費用:仲介手数料・印紙・登記

最初に押さえるのは、売買価格や契約書から見通しを立てやすい費用です。代表は仲介手数料、売買契約書の印紙、登記に関わる費用です。

仲介手数料は、不動産会社の仲介で売買契約が成立した場合に支払う成功報酬です。国土交通省は、仲介手数料には上限があり、媒介契約の締結時に上限額の範囲内で合意しておくことが重要と案内しています(国土交通省「不動産取引に関するお知らせ」)。

実家が地方や郊外で価格が低い場合は、低廉な空き家等の特例も関係します。2024年7月1日以降、物件価格800万円以下の宅地建物では、仲介手数料が税込33万円までになる場合があります。売却価格が低い家ほど、査定額に対して手数料の比率が大きくなるため、媒介契約前に金額と支払い時期を聞いておきます。

印紙税は、契約書に記載された契約金額で変わります。不動産譲渡契約書は、2026年5月時点では令和9年3月31日まで軽減措置の対象です。契約時に必要な印紙代が変わるため、売買価格が固まったら不動産会社に金額を聞きます(国税庁「不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」)。

名義が親のまま、相続登記が終わっていない、住宅ローンの抵当権が残っている場合は、登記費用もかかることがあります。相続登記は2024年4月1日から申請義務化されています(法務省「相続登記の申請義務化について」)。

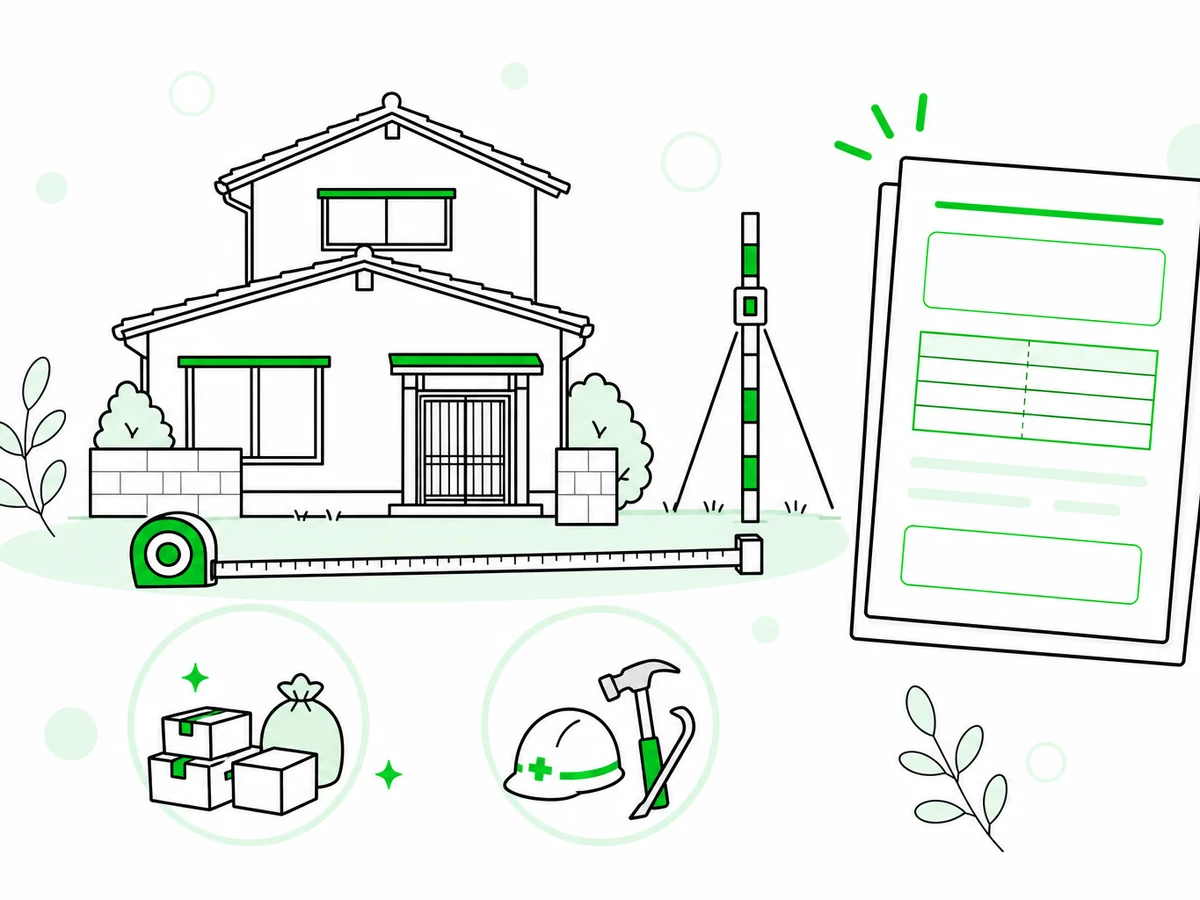

3. 膨らみやすい費用:測量・片付け・解体

測量、片付け、解体は、査定前に全部済ませる作業ではありません。先にお金をかけると、買主の条件や不動産会社の売り方と合わず、費用が戻らないことがあります。

測量は、土地の広さだけでなく、隣地や道路との境界を確かめる作業です。日本土地家屋調査士会連合会は、境界確定の流れとして、法務局や市区町村役場での資料調査、現地測量、関係土地所有者との境界立会、境界標設置などを示しています(日本土地家屋調査士会連合会「相談Q&A」)。家族でできるのは資料探しや現地写真までで、売買条件に使う境界確認や図面作成は土地家屋調査士へ相談する範囲です。

片付けは、売る前に家財を全部なくす話ではありません。家庭ごみの回収には、市区町村の一般廃棄物処理業許可や委託が必要です(環境省「無許可の回収業者を利用しないでください」)。解体も、床面積80㎡以上など一定規模以上では建設リサイクル法の届出が関係します(環境省「建設リサイクル法の概要」)。

測量、残置物、解体の扱いは売り方によって変わります。査定額だけでなく費用の見込みまで聞ける相談先を選ぶと、家族で判断しやすくなります。実家や持ち家の売却相談に向いた「持ち家売却」(PR)も候補になります。

登記されている建物を取り壊した場合は、滅失登記も関係するため、解体前に法務局や土地家屋調査士へ確認します(法務局「建物を取り壊した/建物を新築した」)。

4. 税金は「売却益」が出るかで考える

税金は、売却価格そのものに単純にかかるわけではありません。まず確認するのは、土地や建物を売った金額から、取得費、譲渡費用、特別控除を差し引いた譲渡所得です(国税庁「譲渡所得の計算のしかた」)。

取得費は、買ったとき・建てたときにかかったお金です。譲渡費用は、今回売るためにかかったお金です。購入時の資料と、売却時の領収書を別々に集めると整理しやすくなります。

例えば、購入代金や建築代金、購入手数料などは取得費に入るものです。売るための仲介手数料、印紙税、取壊し費用などは譲渡費用に入るものです。修繕費や固定資産税などの維持管理費は、譲渡費用とは区別します(国税庁「取得費となるもの」、国税庁「譲渡費用となるもの」)。

相続した空き家では、要件に当てはまると、被相続人の居住用財産に係る譲渡所得の特別控除を検討できる場合があります。控除額は最高3,000万円ですが、令和6年1月1日以後の譲渡で相続人が3人以上の場合は最高2,000万円です。

主な要件には、対象家屋の建築時期、区分所有でないこと、相続直前の居住状況、売却代金、売却時期、耐震・取壊しの扱いなどがあります。詳しくは国税庁の案内で確認できます(国税庁「被相続人の居住用財産(空き家)を売ったときの特例」)。

取得費が分からない場合は、売った金額の5%相当額を取得費にできると国税庁が案内しています(国税庁「取得費が分からないとき」)。

5. 査定前に手残りと売り方をそろえる

ここまでの結論は、査定額だけで判断しないことです。売却代金から引くお金は、契約で見通しを立てやすい費用、物件次第で変わる費用、売却後に整理する税金に分けて考えましょう。

査定前にやることは、家財を全部片付けることでも、測量や解体を先に済ませることでもありません。仲介手数料・印紙・登記、境界・残置物・解体、取得費・譲渡費用・特別控除を分けて、家族や不動産会社と話すときの判断材料をそろえましょう。

- 売却代金から引くお金を、契約費用・物件次第の費用・税金に分けて考える。

- 仲介手数料、印紙、登記、ローン残債の有無を確認する。

- 境界、家財、解体は「先に進めること」と「査定時に相談すること」に分ける。

- 購入時の契約書、領収書、相続関係の書類など、税金計算に使いそうな資料を集める。

この整理ができていると、査定額だけでなく、費用を引いた手残りと売り方の理由を比べやすくなります。売却相談では、分からない点を隠さず出し、どの売り方なら費用が膨らみにくいかまで一緒に確認しましょう。

親の家を売る前に確認する5つのこと

親の家を売る前に確認する5つのこと  相続登記義務化とは?申請期限と進め方

相続登記義務化とは?申請期限と進め方  空き家の維持費はいくら?実家の放置にかかる費用

空き家の維持費はいくら?実家の放置にかかる費用 参考情報

- 国土交通省: 不動産取引に関するお知らせ

- 国税庁: 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

- 国税庁: 譲渡所得の計算のしかた

- 国税庁: 取得費となるもの

- 国税庁: 譲渡費用となるもの

- 国税庁: 取得費が分からないとき

- 国税庁: 被相続人の居住用財産(空き家)を売ったときの特例

- 法務省: 相続登記の申請義務化について

- 法務省: 筆界特定制度

- 日本土地家屋調査士会連合会: 相談Q&A

- 環境省: 廃棄物の処分に「無許可」の回収業者を利用しないでください!

- 環境省: 建設リサイクル法の概要

- 環境省: 石綿の事前調査結果の報告制度

- 法務局: 建物を取り壊した/建物を新築した

- 国土交通省: 不動産情報ライブラリとは

制度や税務は改正されることがあります。個別判断は法務局、税務署、司法書士、税理士、不動産会社へ確認してください。